¿DÓNDE ESTÁN MIS BITCOINS?: EL FUNCIONAMIENTO DE LOS EXCHANGES

Existe una interrogante bastante evidente en cuanto a las transacciones de BTC sobre distintas redes. Si sobre la red Bitcoin, estas tardan 10 minutos para confirmarse, cómo hace un exchange para confirmar sus operaciones en tiempo real. La respuesta, en pocas palabras, es que esos BTC no existen. Los principales exchanges del mundo, Binance y Coinbase, han entrado en litigio con la comisión de bolsa de valores de Estados Unidos (SEC), por lo que resulta muy relevante entender el funcionamiento básico de estas plataformas.

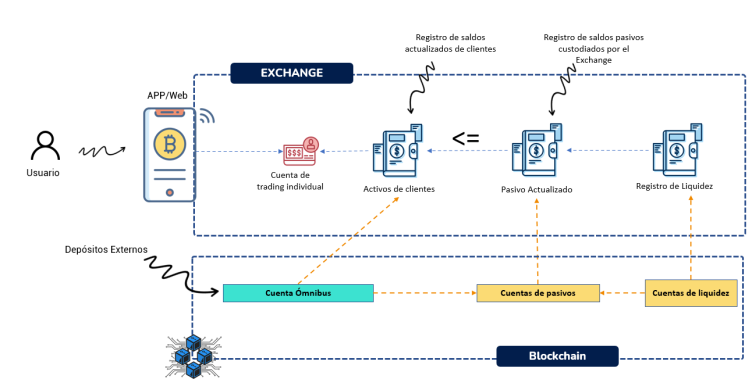

Un Exchange básicamente gestiona dos registros. Por un lado, uno en el que se lleva la contabilidad de los criptoactivos comprados directamente por el Exchange o depositados por sus clientes (pasivo). Por otro lado, se lleva la contabilidad individualizada y actualizada de los saldos en criptoactivos que poseen sus clientes (activos de clientes). En un escenario ideal, los saldos de sus clientes deben ser menores o iguales a los pasivos del Exchange. Si usted compra un BTC, el Exchange registrará una operación de +1 en el registro de sus activos y, en un escenario ideal, se asegurará que la nueva sumatoria no altere la relación entre registros (pasivos – activos de clientes >=0), de no estarlo, deberá registrar +1 también en el registro de pasivos. Esta última operación no es tan simple. Sin embargo, los escenarios ideales no terminan asemejándose a la realidad

No es ideal, sino obligatorio el escenario en el que la sumatoria de los activos de los clientes debe ser menor o igual a la sumatoria de los pasivos del Exchange, pues, de no serlo, se desnaturaliza el negocio ofrecido y empiezan serios problemas cuyas consecuencias han afectado a los usuarios de criptoactivos más de una vez. Se habrá dado cuenta que hasta este punto no hemos hablado Blockchain. Esto debido a que los BTC y la Blockchain realmente están en una capa más profunda de este negocio, una a la cual usted no tiene acceso ni propiedad.

En este punto, usted únicamente está operando con números que se suman y restan en una base de datos. El usuario, cual canción del Puma Rodríguez, es “dueño de nada”. Solo soy dueño de la promesa de que, cuando lo necesite, el Exchange cambiará ese número por los criptoactivos que representa. Pero, una promesa en un no regulado muchas veces termina dependiendo de que los millones no dejen de llegar a los bolsillos de los fundadores.

Adentrémonos en esa capa más profunda. Quebrar un Exchange es como quebrar una licorería Es realmente muy difícil y, si sucede, es muy probable que los dueños estén consumiendo. Hace poco, luego de que se descubriera que FTX, uno de los Exchanges más grandes del mundo y principal proveedor institucional de criptoactivos, no era sino una «cripto cloaca» que había venido reuniendo todas las prácticas que apestan de este ecosistema, Binance no vio mejor momento para lanzar una campaña de marketing denominada “Prueba de Reserva”. Esto, lo único que generó fue levantar las alertas de los usuarios más entendidos.

La campaña consistía en mostrar sus reservas de liquidez, en otras palabras, mostrar cuánto “criptodinero” tenía la empresa y sus fundadores. Lo que debió hacer en realidad era publicar los saldos pasivos que custodia de sus clientes. Es tan simple como ejecutar un “query” (consulta técnica a una base de datos) a su base de pasivos y hacer público ese reporte. Dicho reporte debe contener las direcciones Blockchain donde realmente están los criptoactivos. Eso último parece que es complicado para los Exchanges, los cuales saben que los dejaría al descubierto.

Un Exchange es una empresa que facilita ni más ni menos que la compra/venta, por lo que los pasivos deben estar disponibles al 100% siempre. Pero, ¿los bancos tienen el 100% de sus pasivos? El análisis del sector bancario, sobre todo el asociado al crédito y la reserva fraccionaria, es punto de un extenso debate. Sin embargo, hay que entender que un exchange no es un banco y si quisiera serlo debe seguir el camino regulatorio para lograrlo. La actividad más crítica de un Exchange no es otra sino la de actualización de los saldos pasivos que mantiene de sus clientes. Evidentemente esto no es solo sumas y restas, ya que el no hacerlo dentro de un rango de tiempo diligente, creyendo que le puede sacar provecho a la volatilidad del mercado, ha sido la principal causa de falso hackeo en los exchanges desde tiempos cercanos a Satoshi.

Si los pasivos en Blockchain son menores que los pasivo en el Exchange, evidencia que se están utilizando los BTC de los clientes para otros negocios, por lo tanto ya no estamos únicamente frente a un negocio de compra/venta, sino que nos acercamos bastante a algo que en finanzas tradicionales se conoce como intermediación financiera. La intermediación financiera directa o indirecta es, dependiendo del país, una actividad prohibida para no regulados o un instrumento de inversión que necesita ser declarado y registrado ante el regulador competente. Parte de las acusaciones de la SEC a Binance y Coinbase mencionan el hecho de que estarían ofreciendo instrumentos de inversión no registrados.

En un escenario normal (responsable) un Exchange deberá poder entregar el 100% de los BTC de los clientes a pesar de una posible bancarrota, pues el modelo de negocio declarado de un Exchange no involucra la utilización de los pasivos. Pero como diría Warren Buffett “Sólo cuando baja la marea, se sabe quién nadaba desnudo”. Usted compra y vende a velocidades digitales dentro de un Exchange debido a que sus operaciones no suceden directamente sobre la Blockchain, sino sobre la infraestructura del Exchange.

Cuanto se entiende esto, inmediatamente salta otra interrogante. Si un cliente no opera directamente sobre la Blockchain cómo es posible que pueda depositar criptomonedas en un Exchange. Cuando un cliente quiere depositar bitcoins a un Exchange, este le proporciona una cuenta en Blockchain (dirección pública) la cual tiene por objetivo transportar las criptomonedas depositadas en esta cuenta a la cuenta de pasivos en Blockchain, de allí su nombre, cuenta ómnibus. Cuando la cuenta ómnibus en Blockchain recibe criptomonedas genera un evento onChain (dentro de la Blockchain) que desencadena una serie de eventos de actualización de saldos del cliente y de pasivos en el Exchange. En esa casuística usted sí está interactuando directamente con la Blockchain, pero su rol es únicamente de depositante.

Qué sucede si una potencial compra supera por mucho los pasivos en Blockchain del Exchange. Para evitar estos escenarios los exchanges se proveen de suficiente liquidez en los criptoactivos que ofrecen a sus clientes. El registro de liquidez que a su vez es ( o debería serlo) el reflejo de las cuentas de liquidez en Blockchain, permite enviar criptomonedas al pasivo en el caso de una compra o extraerlas de vuelta en caso de venta. Estos movimientos funcionan en dos capas. Por un lado, en la capa Exchange suceden en alta velocidad y son los que en concreto permiten que los clientes compren y vendan recibiendo actualizaciones inmediatas. Por otro lado, en la capa Blockchain sucede en Bach ( por cantidades) en una periodicidad previamente establecida por el Exchange.

¿Qué sucede cuando la liquidez no alcanza a cubrir una nueva compra? En este caso, los exchanges se convierten en usuario de proveedores de liquidez en criptoactivos los cuales manejan esta misma infraestructura a un nivel b2b. Existen demasiadas capas entre los usuarios de los exchanges y sus criptomonedas que ni técnica ni legalmente son dueños de ellas. Pero ese no es el único problema, ya que la principal preocupación es que dado que los exchanges funcionan como servicios de caja negra y no están regulados, tiene el poder de crear «cripto dinero» a voluntad con un simple «update» a sus bases de datos de pasivos. De hecho ya existen más de 21 millones de BTC en el ecosistema gracias a este problema.

No es necesario hacer pruebas de reserva, es bastante evidente que el negocio de exchange es bastante rentable. Lo que realmente se necesita es una prueba de integridad, donde se muestren los balances activos y pasivos involucrados en un exchange.

Lenin Tarrillo